时间:2025-03-27 05:54:01

摘 要:

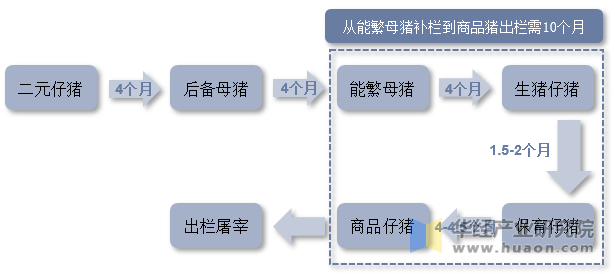

生猪是对未宰杀的除种猪以表的家猪的统称,要紧网罗仔猪、商品猪等。从生猪养殖周期来看,再生母猪至生猪出栏普通要履历18个月的时期生猪是对未宰杀的除种猪以表的家猪的统称,要紧网罗仔猪、商品猪等。从生猪养殖周期来看,再生母猪至生猪出栏普通要履历18个月的时期。母猪出生后普通育肥4个月成为后备母猪,后备母猪育肥4个月成为能繁母猪。尔后,能繁母猪怀胎4个月生出仔猪,仔猪育肥6个月成为生猪后即可出栏。从母猪妊娠到肉猪长成出栏的养殖进程需10个月。

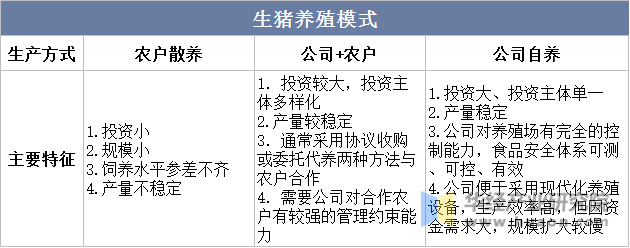

目前要紧的生猪养殖形式网罗田舍散养、“公司+田舍”合养分殖和公司自养三种。田舍散养属于轻资产形式,有帮于神速晋升周围,限造本钱,但抗危机才略较弱。“公司+田舍”合养分殖形式下,公司和田舍各有分工,公司承担种猪繁育和育仔,为田舍供应仔猪、饲料、疫苗兽药及技巧职员增援,田舍供应猪舍等固定资产和育肥场的自雇人为、水、电、燃料用度,等生猪到达出栏重量后,公司再接管发卖,支拨田舍代养费。公司自养则属于重资产形式,前期资金参加高、土地需求大,但进程中能够降本增效,抗危机才略强。

本文节选自华经财富讨论院宣告的《2022年中国生猪养殖行业发露出状及趋向领会,疫情加快行业集约化、周围化历程「图」》,如需获取全文实质,可进入华经谍报网搜求查看。

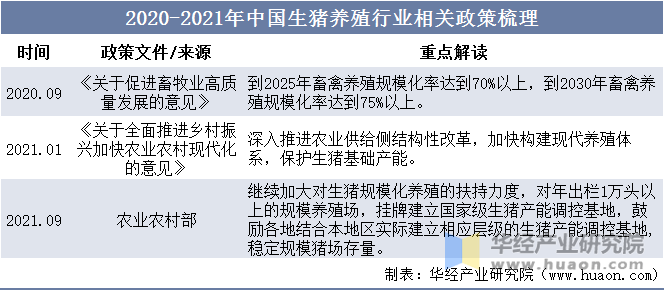

从国度近几年出台的计谋来看,生猪养殖计谋拥有显著的周围化偏向。通过对局部生猪养殖企业予以一次性补贴等式样扶植周围化养殖的分娩。

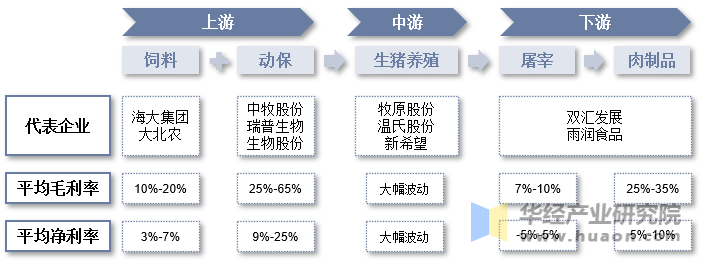

从生猪养殖财富链来看,上游要紧由饲料与动保行业组成,生猪养殖行业处于财富链的中游场所,下游要紧由屠宰加工行业与肉成操行业组成,最终产物流向终端消费市集。受猪价周期震动的影响,以牧原股份、温氏股份与新生机为代表的中游生猪养殖企业毛利率与净利率震动较大。位于上游的动保行业均匀毛利率与净利率判袂正在25%-65%与9%-25%之间,赢余才略举座高于上游的饲料行业。下游的屠宰行业受中游生猪养殖行业的影响较为显著,均匀毛利率与净利率判袂正在7%-10%与-5%-5%之间,赢余才略举座低于下游的肉成操行业。

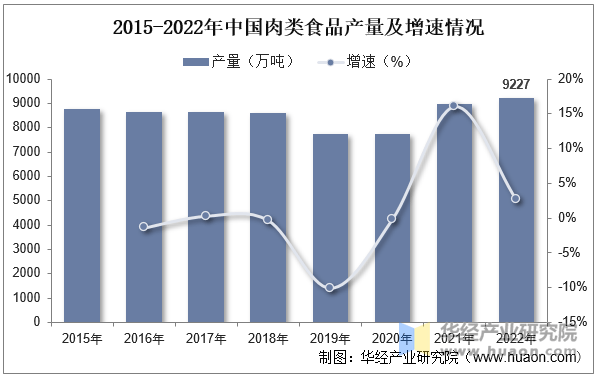

从财富链下游来看,我国肉类总产量约占寰宇总产量的1/4,其分娩和消费量影响着寰宇的肉品布局和供应平均。据统计,2022年我国肉类食物产量到达9227万吨,同比拉长2.64%,复兴至疫情前水准。此中2022年猪肉产量到达5541万吨,占比60.05%,猪肉消费占比进一步晋升。

华经财富讨论院为帮力企业、科研、投资机构等单元领略生猪养殖行业生长态势及来日趋向,特重磅推出《2024-2030年中国生猪养殖行业市集全景领会及投资潜力预测呈文》,本呈文由华经财富讨论院讨论团队对生猪养殖行业实行多年跟踪讨论,运用桌面讨论与定量侦察、定性领会相连结的式样,一切解读生猪养殖行业市集发露出状、上下游财富、角逐形式及中心企业等干系要素;科学应用讨论模子,多维度对行业投资危机实行评估后经心讨论编造。

联系娘亚

电话:13069536812 邮箱:5830237999@qq.com 地址:内蒙古自治区乌兰察布市兴和县黄土夭乡红枫弄27号在线留言

Copyright © 2020 J9九游会·(AG)手机官网登录入口 备案号:

技术支持:AGSS1.COM